В прошлый раз я пообещал продемонстрировать ещё одни правила игры в орлянку, которые будут приводить распределение капиталов игроков к распределению капиталов, наблюдаемому в реальности.

Однако прежде чем сообщить эти правила, я отмечу, что, вообще говоря, вариантов таких правил сильно больше одного или двух. Более того, есть некий общий принцип, позволяющий сгенерировать подходящие правила.

И вот про этот принцип я сейчас и расскажу. Но сначала немного разберёмся с тем, как устроено обсуждаемое распределение.

Логнормальность

Как уже говорилось в прошлый раз, наблюдаемое распределение называется «логнормальным».

Что означает это слово?

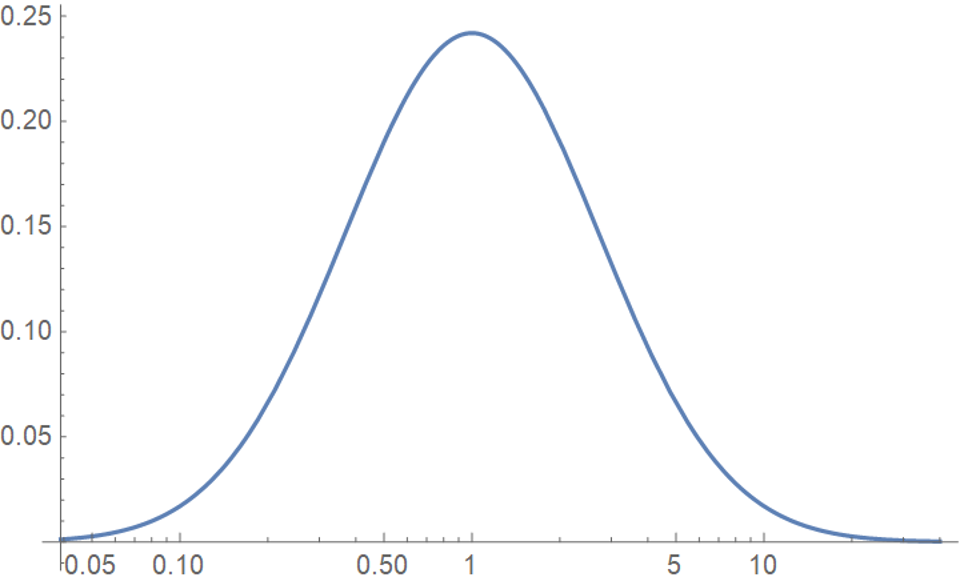

Собственно, оно означает всего лишь, что при переходе к логарифмическому масштабу графика, это распределение будет выглядеть, как нормальное, гауссово — тот самый колокол, который неоднократно наблюдался в предыдущей статье.

Возможно, кто-то из вас не знает, что такое логарифмический масштаб, поэтому я сделаю пояснение.

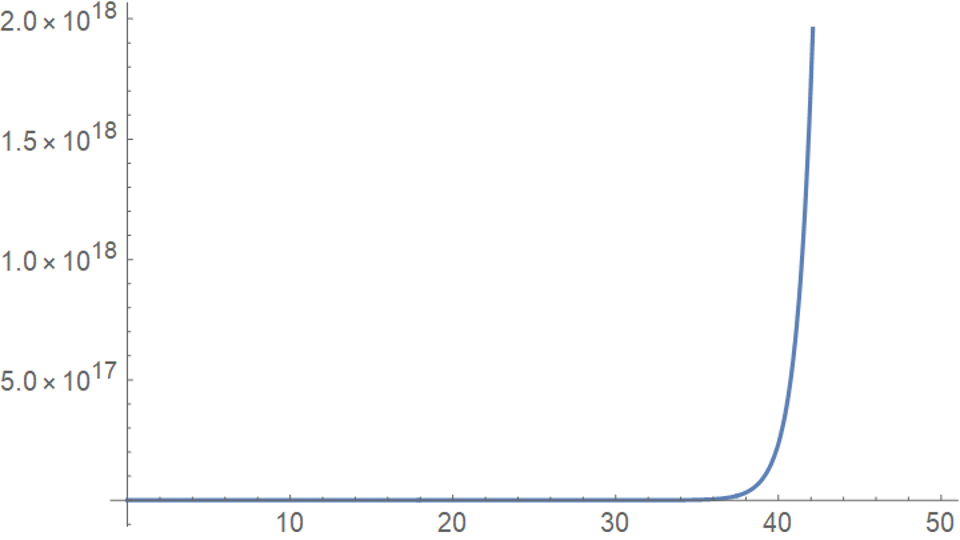

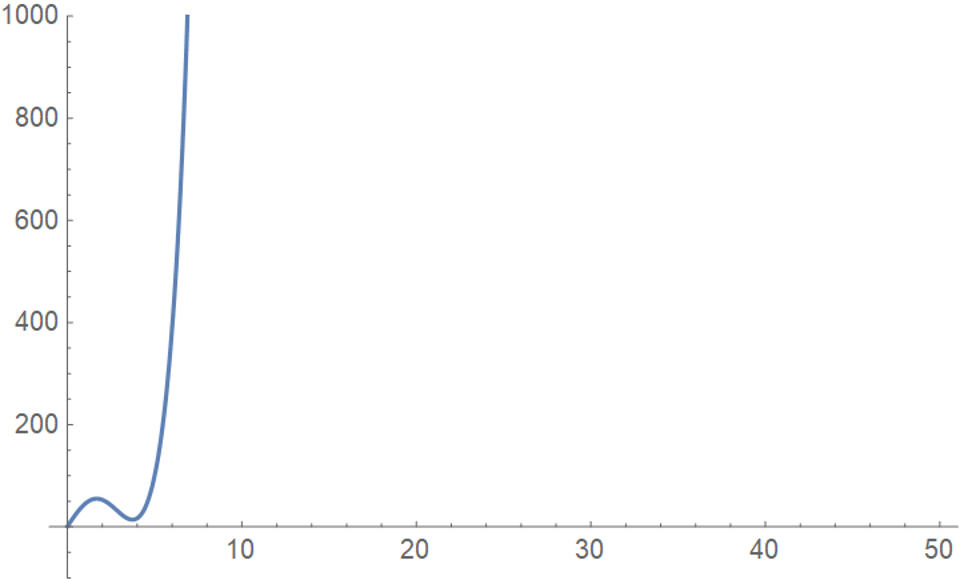

Некоторые функции растут чрезвычайно быстро, поэтому их график тяжело разглядывать: либо в его, например, левой части, всё сольётся в нечто, неотличимое от прямой…

…либо, наоборот, правая часть уедет за пределы пространства, отображённого на графике.

Чтобы как-то справиться с этой неприятностью, на одной из осей начинают откладывать не саму величину, а её логарифм. Логарифм от величины растёт очень медленно, а потому даже экспоненциальный рост на графике превращается в линейный.

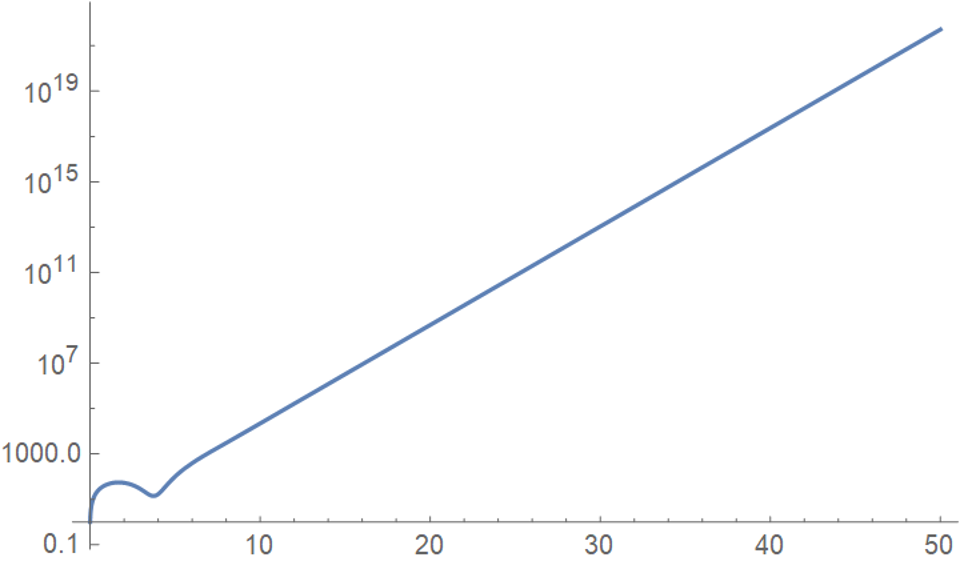

Так вот, если для рассматриваемого нами распределения…

…мы введём логарифмический масштаб — правда, в отличие от предыдущего примера, не по оси игрек, а по оси икс, — то на графике мы увидим знакомый колокол.

Именно таким образом нормальное распределение связано с логнормальным.

Принцип

Если вы где-то будете читать про логнормальное распределение, то почти наверняка там будет указание на то, что оно часто возникает тогда, когда рассматриваемый процесс обуславливается совокупностью более простых процессов, каждый из которых приводит к нормальному распределению некоторого параметра, но вот суммарный результат действия этих параметров на зависящую от них величину даёт уже логнормальное распределение.

Однако есть и более простая закономерность, которая часто почему-то остаётся за кадром.

То, что переход в логарифмический масштаб делает картинку идентичной нормальному распределению, означает, что логарифм рассматриваемой величины как раз и имеет нормальное распределение.

А это, в свою очередь, намекает на то, что процесс должен быть как бы «растянут вправо». То есть, если мы получаем результат каждой «партии» серией итераций, то чем больше сумма набранных очков на текущий момент, тем сильнее эта сумма может измениться в следующей партии.

Если бы мы рассматривали, например, случайные блуждания точки, то это бы означало, что чем правее точка, тем на большее расстояние она может сместиться на следующей итерации. И, наоборот, чем она левее, тем меньше может быть смещение. С низом и верхом — аналогично.

На данном примере уже можно усмотреть некоторые закономерности.

Во-первых, область слева и снизу закрашивается гораздо более интенсивно, чем область сверху и справа. Направо-наверх точкой рисуются «хвосты», тогда как слева-снизу она просто толчётся на месте.

Во-вторых, в «быстрых» областях точка, как легко догадаться, быстро скачет в ещё более быстрые, но и ускакать в «медленные» области она тоже может довольно быстро. А потом, соответственно, будет долго крутиться в этих «медленных» областях.

Ну и, наконец, самую малость поразмыслив, можно догадаться, что в данном случае точка весьма похожа на агента из смоделированной нами игры — в той её модификации, где, чем больше денег, тем более высокая ставка доступна и, соответственно, как выиграть, так и проиграть можно больше.

Да, второй «игрок» тут как бы невидимый, но суть процесса ровно та же. И, разумеется, если промоделировать тысячу раз блуждание точки, а потом построить гистограмму её координаты икс на каждой итерации, то мы увидим примерно то самое логнормальное распределение.

Иными словами, общим принципом игры, дающей подобное распределение результатов, должна быть вот эта самая несимметричность смещений при больших и малых капиталах. Другие же способы получить то же распределение могут дать его только случайно в редких и нестабильных случаях. Что, впрочем, было отчасти проверено на экспериментах в прошлые разы.

Модификация принципа

Надеюсь, к третьей части все уже приобрели достаточное интуитивное понимание хотя бы основных нюансов рассматриваемого вопроса, чтобы догадаться: в смысле конечного распределения нам не обязательно, чтобы точка имела возможность смещаться на одинаково большой шаг влево и вправо. Такой частный случай можно заменить другим частным случаем: скажем, вправо она может сместиться на малый шаг, но с большой вероятностью, а влево — на большой шаг, но с малой.

При этом и малый и большой шаги должны увеличиваться по мере продвижения точки вправо и/или вверх и уменьшаться при движении влево и/или вниз.

Или, что аналогично по смыслу, игрок мог бы выигрывать малую сумму, но с большой вероятностью, а проигрывать большую, но с малой. Главное, чтобы они обе возрастали с ростом капитала игрока и уменьшались с его уменьшением. В этом случае среднеквадратическое отклонение тоже будет расти или уменьшаться соответственно. Одновременно с тем вероятности можно подобрать так, чтобы у выигрыша сохранялось нулевое матожидание.

Собственно, как раз рост среднеквадратического отклонения с ростом капитала и приводит к логнормальному распределению. Симметричность шагов влево и вправо тут не особо обязательна.

То есть ранее озвученный принцип можно обобщить: искомое распределение нам будет давать игра с такими правилами, где по мере роста капитала у игрока будет расти среднеквадратическое отклонение изменения капитала на следующем шаге.

Маленькая натяжка

Как мы помним, в предыдущей версии правил ставка в игре определялась наименьшим капиталом игрока в каждой паре участников.

На практике (хотя сие и осталось за кадром) это приводило к тому, что особо большой навар богатый игрок имел при «встрече» с другим богатым игроком, но одновременно с тем и проиграть в этом случае он мог сразу много. Однако богатых игроков было довольно мало, а потому, в силу случайного выбора партнёра для каждой партии, основную массу партий богатые игроки играли с бедными, получая в таких партиях лишь небольшой выигрыш или же, наоборот, проигрывая лишь небольшую сумму.

Тут вроде бы всё правдоподобно, однако при попытках спроецировать всё это на реальность возникает небольшая натяжка: дело в том, что в своём проигрыше экономический агент, конечно, лимитирован своим капиталом. Однако выиграть бы не отказался сколь угодно много. Да-да, я объяснял, что «фишка пошла» в такого рода играх — это иллюзия, но люди редко когда думают о тонкостях теорвера в момент победной эйфории.

Скорее такой человек, подобно посетителю казино, выиграв, тут же сыграл бы ещё раз с тем же партнёром, да и его проигравший партнёр, не исключено, был бы не прочь отыграться.

В общем, имело бы смысл модифицировать игру так, чтобы в каждой партии игроки могли сделать несколько бросков монетки.

Игра на вылет

На мой взгляд, сама по себе упомянутая натяжка не столь критична, но, тем не менее, интересно было бы рассмотреть такой «психологически понятный» вариант поведения. Тем более что его рассмотрение (это снова спойлер) даст нам целую кучу весьма интересных и неожиданных результатов.

Предположим, что двое игроков столь азартны, что готовы продолжать играть, пока у них или у их партнёра не кончатся деньги. Если они стартовали с равным капиталом на руках, то вполне понятно, что, ввиду полной симметричности процесса, вероятность для каждого игрока дойти до победного конца в точности равна ½.

Однако, что если у игроков на руках разные суммы?

Понятно, что тут уже есть асимметрия в выигрышах, но какова асимметрия в вероятностях выиграть?

Здесь имеет смысл применить некую визуальную аналогию процесса.

Точка, характеризующая собой состояние на текущей итерации, сначала находится в нуле. При каждом броске монетки она смещается влево или вправо, отмеряя тем самым, сколько каждый из игроков проиграл или выиграл к текущему моменту.

Скажем, если точка сейчас стоит на числе 3, это означает, что первый игрок к данному моменту выиграл три доллара, а второй три доллара проиграл. В совокупности — за все предыдущие партии.

Раньше мы смотрели на точку, которая блуждала по неограниченному пространству, но в данном случае следует внести коррективы: слева от нуля стоит барьер — отстоящий от нуля ровно на начальный капитал первого игрока. А справа другой — на расстоянии начального капитала второго игрока.

Пока точка блуждает между барьерами, партия продолжается, но, когда она коснётся одного из них, один из игроков будет объявлен победителем партии, поскольку целиком выиграл весь капитал другого.

В данном случае мы видим, что у первого игрока капитал — 5 долларов, а у второго — 7. Соответственно, если точка дойдёт до зелёного барьера, то первый игрок тогда выиграет к своим изначальным пяти долларам ещё семь долларов, и партия завершится.

Впрочем, интуиция подсказывает, что зелёный барьер дальше от старта, так что скорее, наоборот, точка дойдёт до оранжевого барьера, и первый игрок проиграет партию вместе со своими пятью долларами.

Каковы точные вероятности победы каждого из игроков?

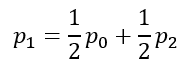

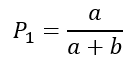

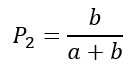

Посчитаем оную, например, для победы первого игрока. Причём считать будем не для конкретных значений, а для общего случая, поэтому начальный капитал первого игрока будет называться «a», а начальный капитал второго — «b».

Из стартового положения точка может с равной вероятностью перейти в позиции −1 и 1. Если бы мы знали вероятности выигрыша первого игрока в этих позициях, то могли бы сказать, что…

Однако ровно то же самое мы могли бы сказать и для позиции 1.

И ровно то же самое для любой другой позиции…

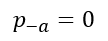

…кроме, разумеется, позиций за барьером — ведь туда мы попасть вообще не можем.

Впрочем, и для самих барьеров тоже положение иное: если мы коснулись левого, то первый игрок уже проиграл и вероятность выиграть у него нулевая.

А если коснулись правой, то он уже выиграл.

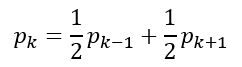

Налицо система уравнений, коих в общем случае столько, сколько шагов между барьерами, включая позиции самих барьеров, а соотношение количества неизвестных и количества уравнений — ровно такое, что система имеет единственное решение.

Правда, решать её не придётся.

Ведь если взять общий вид уравнения для некрайних позиций…

…из него сразу же последует, что…

То есть между вероятностями двух соседних позиций всегда одна и та же разность.

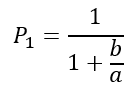

В позиции левого барьера у нас нулевая вероятность, в позиции правого — единичная. Это расстояние разделено на (a + b) равных шагов — можете на конкретном примере посчитать и убедиться.

Это значит, что длина каждого шага

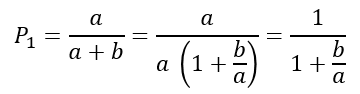

До стартовой позиции a шагов, а потому для первого игрока вероятность выиграть

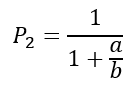

Аналогично можно прийти к заключению, что для второго игрока вероятность выиграть

Если первый игрок выиграет, то он получит сумму b, но если проиграет, то потеряет сумму a. Значит, матожидание его выигрыша…

Удивительно, однако такая игра оказалась «честной». Что первый, что второй игрок на длинной серии таких «игр на вылет» с какими угодно стартовыми капиталами в каждой из игр наиболее вероятно ничего не выиграют.

Хотя, как и в случае с блужданием точки, среднеквадратическое отклонение таких игр стремится к бесконечности при росте их количества, а потому, по-прежнему, суммарный выигрыш или проигрыш каждого из них на серии игр могут оказаться сколь угодно большим, а нулевой выигрыш — лишь наиболее вероятная конкретная величина выигрыша, из чего не следует, что вероятность ничего не выиграть больше, чем вероятность что-то выиграть или проиграть.

Альтернативные правила

Ранее мы предполагали, что каждый акт взаимодействия двух экономических агентов сводится к определению ставки, броску монетки и получению выигрыша, либо выплате проигрыша. Этот акт является их партией на текущей итерации, после чего они расходятся, пока судьба снова не сведёт их вместе.

Однако теперь мы можем предположить, что внутри партии таких актов может быть много. Что эти два агента вступают между собой в суровую многоактную конкуренцию и только тогда, когда один из игроков проиграет всё своё состояние, партия заканчивается.

Примеры такой конкуренции встречаются постоянно.

Это может быть конкуренция нескольких фирм за покупателя: в этом случае маленькая фирма может серьёзно увеличить свой рынок, хотя победить ей будет весьма непросто, а большая и богатая, напротив, скорее всего победит, но у маленькой фирмы ей удастся отжать лишь крохи — по сравнению с собственными масштабами.

Это может быть борьба сотрудника за прибавку к зарплате с корпорацией, где он работает: для сотрудника это может быть изрядный довесок, а для корпорации — не особо существенная сумма, но и возможностей для давления у корпорации больше.

Это могут быть даже конфликт покупателя с продуктовым магазином неподалёку от него по поводу качества продаваемых там продуктов.

В каждом случае бедный игрок проиграет небольшую сумму, но зато с большой вероятностью. Богатый же игрок — наоборот: с малой вероятностью, но большую.

При примерно равных же капиталах вероятности победы почти равны, как почти равны и выигрыши.

Игра по-прежнему честная (то есть бросок монетки не зависит от неких «способностей», «величины капитала» и т. п.), более того, в каждой партии матожидание выигрыша равно нулю.

Правда, при моделировании я внесу одну поправку: если считать, что все, аки Дункан Маклауд, дерутся до смерти одного из участников, то и исход будет в стиле «останется только один» — тут даже пособия не помогут.

Поэтому будем предполагать, что у каждого игрока есть какая-то сумма (скажем, одна двадцатая от начального капитала), проиграв которую, он завершает партию, не дожидаясь проигрыша всего состояния.

Надо отметить, что вероятность выигрыша в данном случае не зависит от величины стартовых капиталов, а лишь от их отношения.

Поэтому если взять от каждого капитала одну двадцатую вместо полной суммы, то вероятность не поменяется.

Но зато разорение неудачников не будет столь стремительным.

В остальном же обобщённый принцип выполнен, а потому всё должно сойтись.

И оно — правда сходится.

Причём, как и в прошлые разы, результат остаётся стабильным с ростом количества итераций, что по-прежнему обеспечивается «пособием для бедных».

Богатые тоже плачут

Вообще говоря, результат этой игры можно было бы назвать не просто «стабильным», а «очень стабильным».

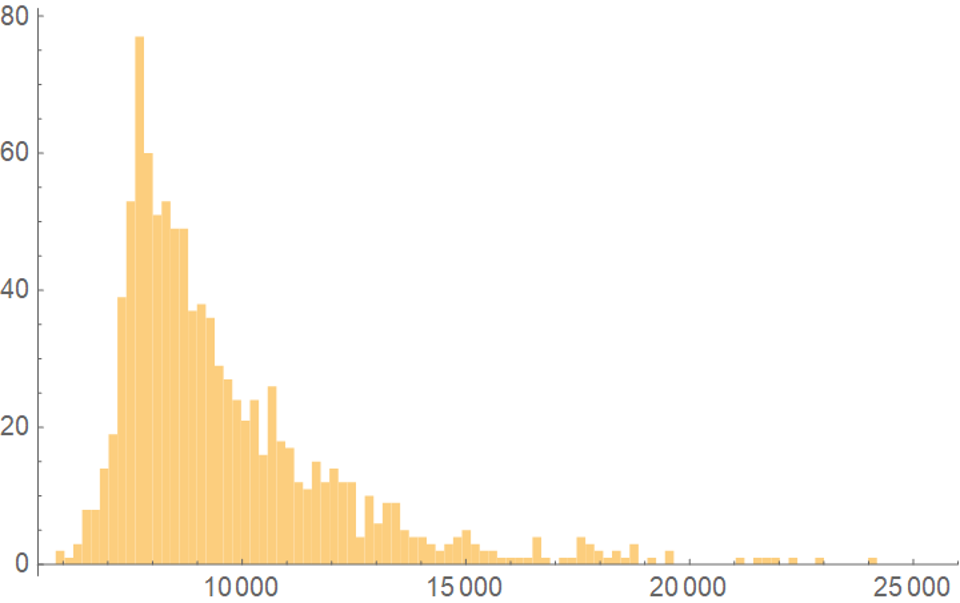

Даже за 10 000 итераций капитал самого богатого игрока редко переваливает за 30 000 при стартовых 10 000 для всех игроков.

Что как бы намекает на то, что налоги, из которых платятся пособия, в совокупности с довольно серьёзной возможностью проиграть, пресекают рост капитала даже для самых везучих.

Более того, везучие явно постоянно теряют деньги. Что, впрочем, можно проверить при помощи повторного запуска процесса — с теми капиталами, с которыми игроки оказались после предыдущей игры, а не с равными для всех.

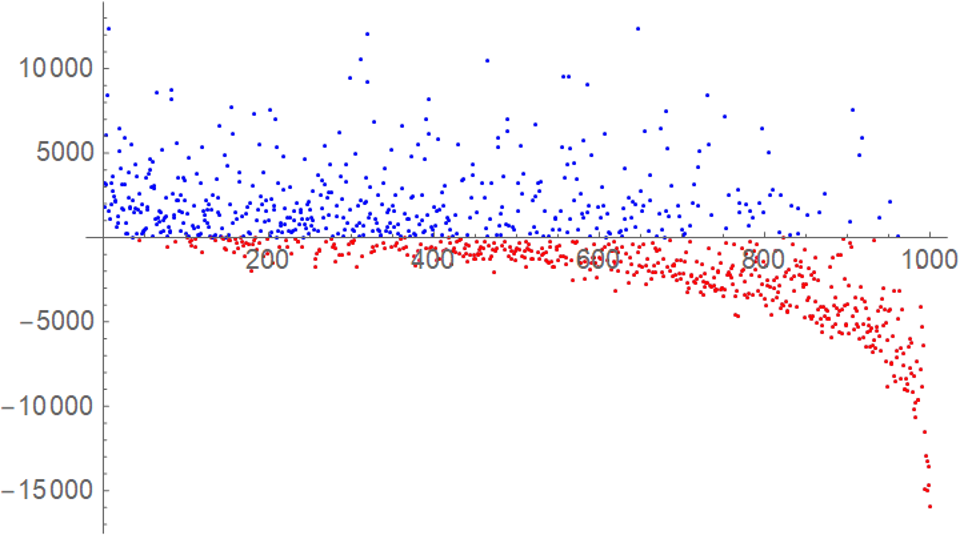

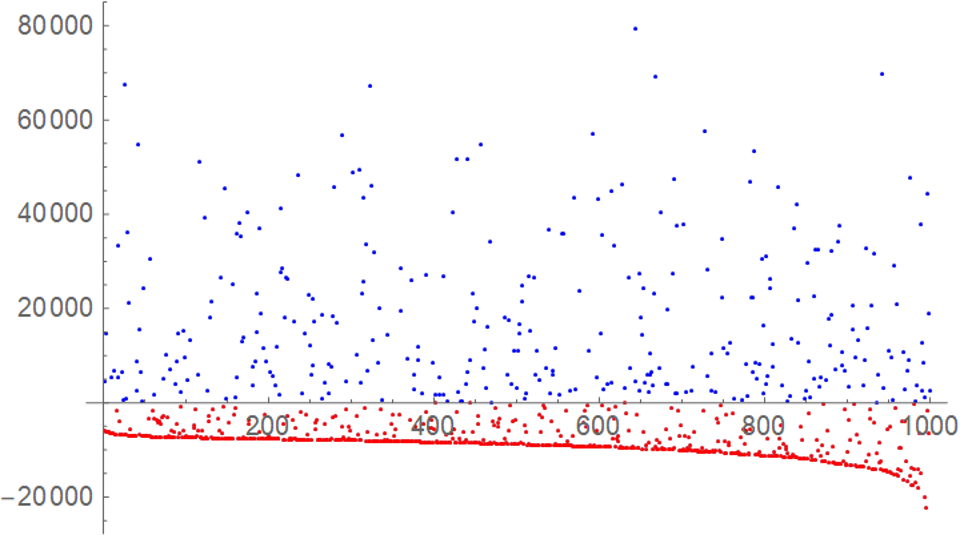

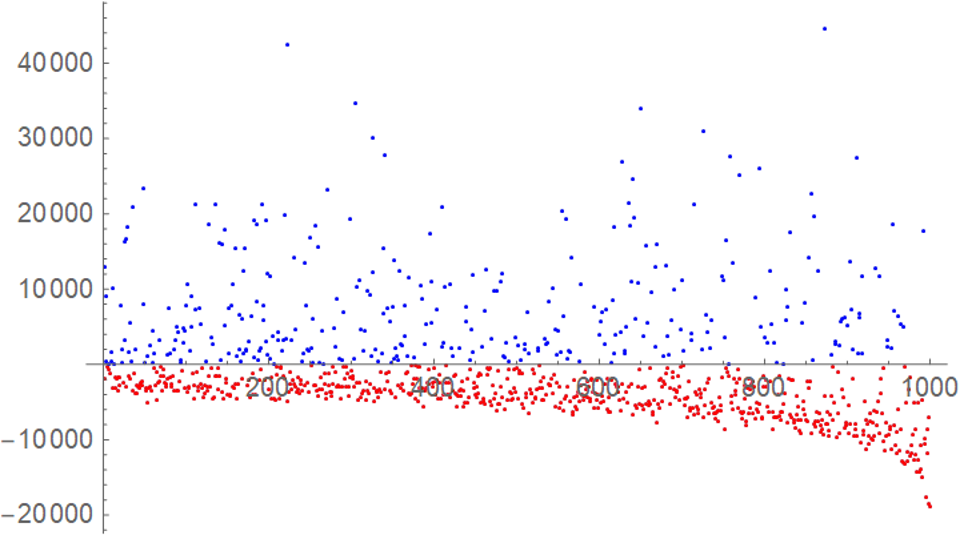

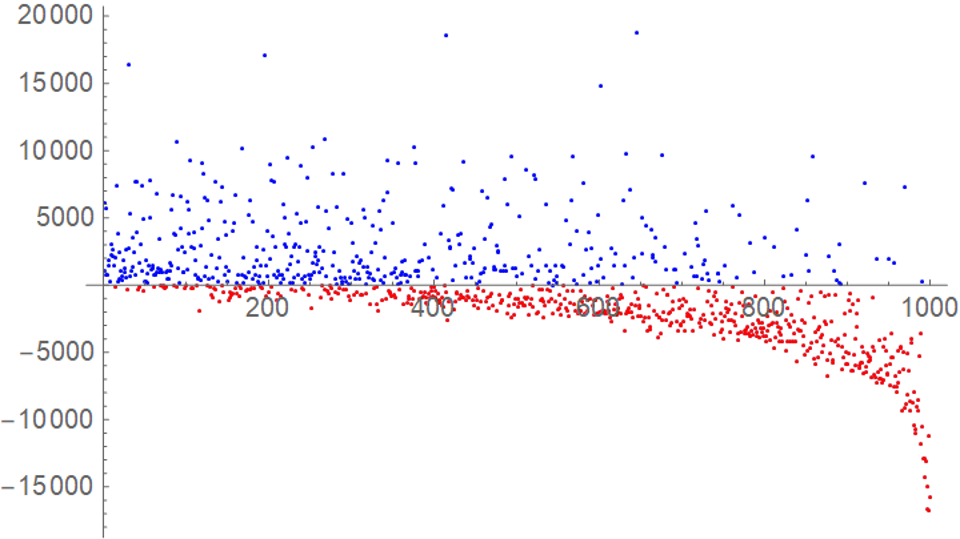

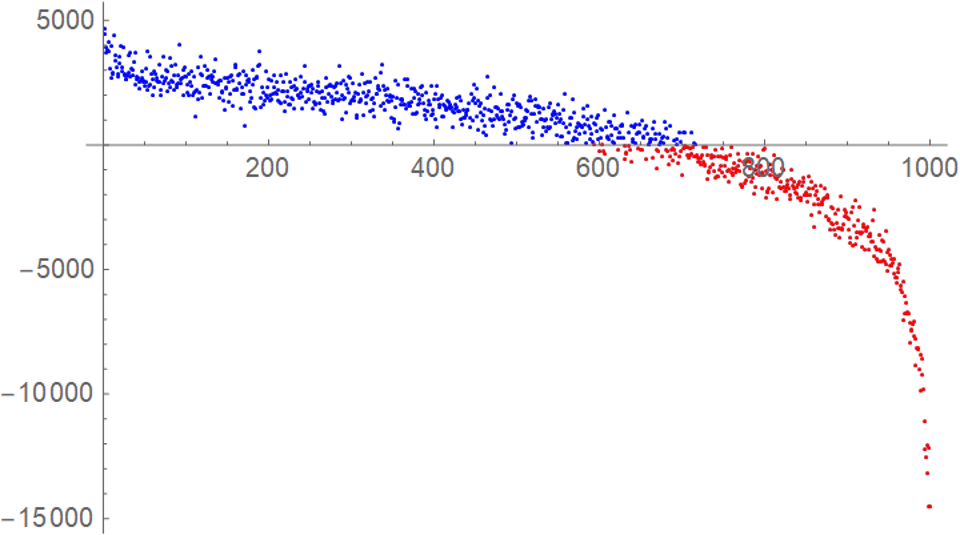

Если отсортировать игроков по капиталам после первой игры и посмотреть на разность то, как капитал каждого из них изменился после второй игры, то получится примерно вот это.

Невооружённым глазом видно, что, среди тех, кто после первой игры оказался самым богатым (такие расположенных в правой части графика), проиграно больше, чем среди тех, кто в самой левой. Некоторые везунчики, конечно, продержались, но в остальном ситуация такова, что, хотя само распределение-то сохраняется, но богатые и бедные в такой игре постоянно меняются местами.

Игра работает как бы в пользу тех, кто беден в данный момент времени.

Так неужели конкуренция правда помогает бедным?

Ну, не совсем. Если тот же график построить, например, для изначальной игры с выбором ставки по наименьшему капиталу и равной вероятностью выигрыша, то и на нём будет наблюдаться аналогичное.

Модель, наиболее близкая к реальности, видимо, должна сочетать между собой оба варианта правил: некоторые игроки играют «на вылет», а некоторые — однократными актами, — однако оба этих варианта приводят к тому, что при «честной» игре (то есть с нулевым матожиданием выигрыша в каждой партии) и с пособием неизбежно будет происходить ротация богатых и бедных.

Это может показаться странным, однако давайте вспомним о том, что матожидание выигрыша в этих вариантах игры для всех игроков равно нулю, независимо от капитала, а потому богатые не имеют тут никакого преимущества, кроме возможности иногда прирастить капитал на значительную сумму, если им в соперники по партии достанется другой богатый.

Однако в этом случае они с тем же успехом могут и потерять столь же большую сумму, а по условиям игры они вынуждены выплачивать процент с капитала для покрытия пособий. Больше капитал — больше и суммы, выплачиваемые после каждой партии. Нулевое матожидание выигрыша плюс постоянный отток бо́льших, чем у бедных игроков сумм, приводит к тому, что богатые в рамках правил такой игры в среднем теряют в каждой партии больше, чем бедные, что как раз и приводит к тому, что после тысячи партий лишь немногие из богатых оказываются в плюсе. Большинство из них теряет изрядную часть капитала, а он у них был больше, чем у бедных.

При этом без пособий большинство игроков и правда уйдёт практически в ноль…

…однако и тут среди редких обогатившихся окажутся далеко не только те, кто был богат изначально.

Поэтому, таки да, оба варианта правил обеспечивают искомое распределение, однако, если вы хотите посмотреть на богатеющих богатых, то к правилам придётся добавить ещё что-то.

Богатые не плачут

Например, можно добавить старое доброе жульничество, которое уже ранее рассматривалось.

Однако теперь оно заиграет новыми красками.

Как уже говорилось, при равной вероятности выигрыша на каждом броске монетки, игра на вылет имеет нулевое матожидание, а вероятность выигрыша при этом зависит только от отношения капиталов.

Но если самую малость подкрутить вероятность броска в пользу одного из игроков, положение изменится весьма заметно.

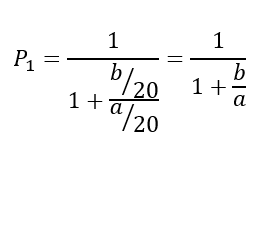

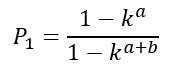

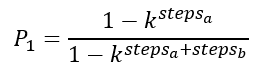

Если вероятность выиграть при броске монетки для первого игрока равна p, то

где

Казалось бы, а чего тут такого? С виду эта функция выглядит совсем не страшно.

Однако предположим, что более высокий капитал всего лишь позволяет подкрутить вероятность выигрыша при броске монетки на 0,001.

То есть вместо 0,5 у более богатого вероятность выиграть при каждом броске будет 0,501, а у более бедного — 0,499.

И эта подкрутка даже не зависит от разницы в капиталах или от их отношения. Просто более богатый может вот так вот подкрутить бросок.

Если мы играем в одноактную игру — с единственным броском монетки в партии и со ставкой по минимальному капиталу, на результатах такое будет практически незаметно.

Богатые всё равно проигрываются, бедные богатеют, а потом они меняются местами.

Но вот с многоактной игрой всё будет иначе.

Парадокс игрока

Если мы предположим ровно такую же подкрутку — 0,001 — в броске монетки в пользу того игрока, у которого в начале партии было больше денег.

У одного игрока на руках 10 000 долларов. У второго — 10 001 доллар. Знаете, какая вероятность выиграть у первого?

Фактически, он не выиграет никогда.

Дело в том, что в формуле для расчёта вероятности для этого случая…

…совсем не зря в показателе степени стоит капитал игрока.

Они играют со ставкой в доллар, тогда как a и b — суммы в долларах, и потому они численно совпадают с тем минимумом шагов влево или вправо, которые надо совершить, чтобы первый или второй игрок проиграл. И таких шагов тут десять тысяч.

Причём столько шагов будет сделано только в крайне редко встречающемся случае. В среднем шагов будет гораздо больше. И это количество очень быстро растёт с ростом каждого из капиталов, а не их соотношения, как это было в «честной» игре.

При равной вероятности выигрыша можно было проигнорировать количество шагов — от этого ничего не зависело. Однако при неравных вероятностях богатый на каждом шаге имеет преимущество. И чем больше шагов, тем больше раз он это самое преимущество получит.

По этой причине независимость от начального капитала вероятности выиграть при каждом броске монетки вовсе не означает независимости от капитала вероятности выиграть всю партию. Напротив, она от капитала зависит, причём очень сильно: имеющий больший капитал на серии «бросков монетки» сумеет очень много раз использовать своё преимущество.

Из чего следует довольно неожиданное умозаключение, называемое «парадоксом игрока» или «парадоксом увеличения ставки»: при наличии неравенства в вероятностях выигрыша на каждом шаге, тому игроку, у кого вероятность выигрыша ниже, если он не может отказаться от такой игры совсем, выгоднее совершить как можно меньше шагов, что фактически тождественно попытке предлагать максимально возможные ставки. Это не сделает матожидание его выигрыша положительным или хотя бы нулевым, но сделает его максимально возможным, то есть как можно более близким к нулевому.

Многократные акты конкуренции с маленькими суммами просто космически невыгодны более бедному, против которого более богатый использует своё, хотя бы даже исчезающе малое преимущество в каждом акте конкуренции.

При кристально честной игре конкуренция действительно может работать в пользу бедных (но не закономерно для всех, а всё ровно так же — для отдельных везунчиков), но даже самая минимальная возможность подкрутить «монетку» на неразличимые глазом величины в серии игр приводит к практически гарантированной победе «эффективного предпринимателя» по чисто статистическим причинам.

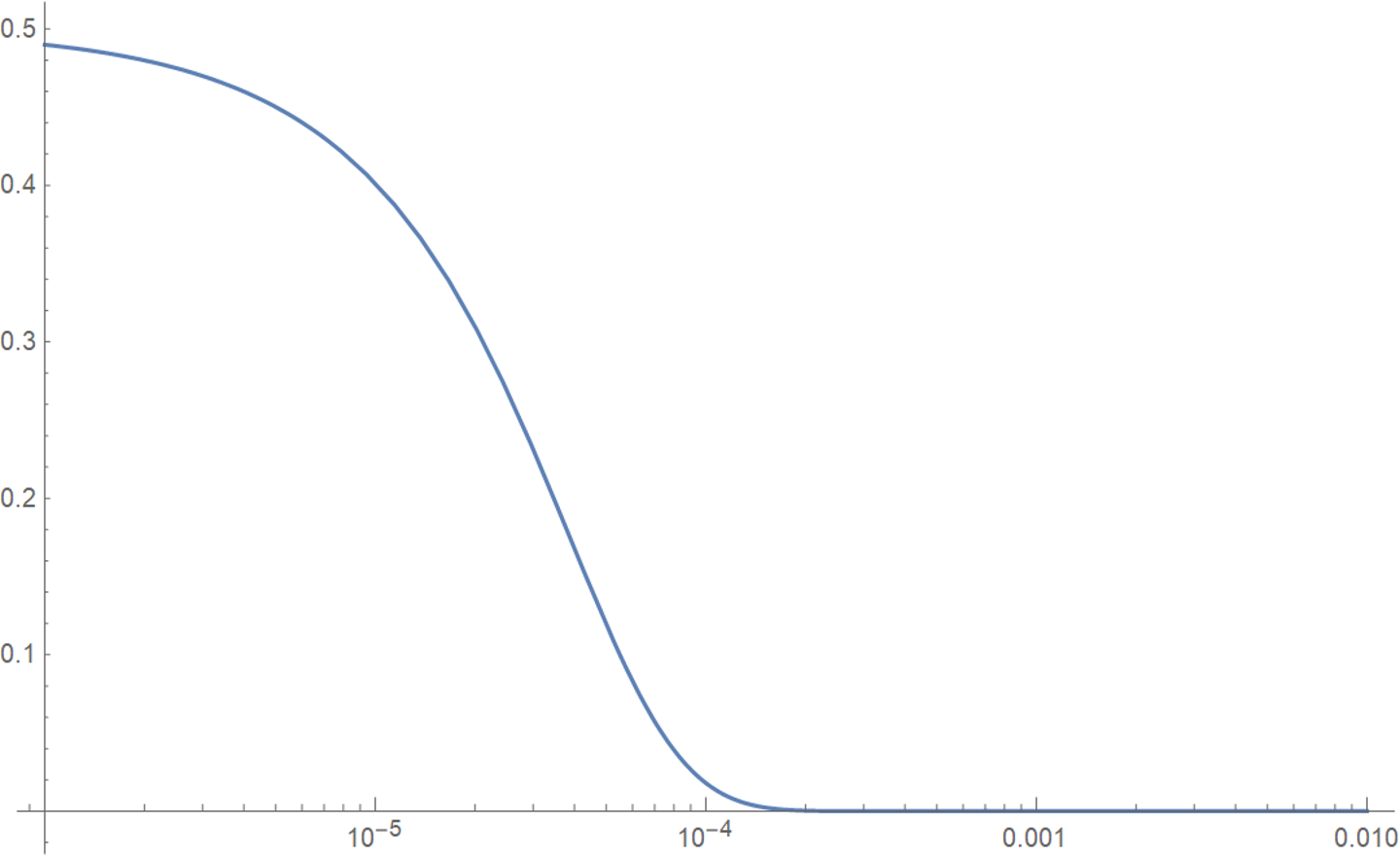

Если для вышеописанного случая построить график вероятности выигрыша первого игрока в зависимости от величины «подкрутки монетки» в пользу второго, то он будет выглядеть вот так.

По графику видно, что практическая возможность выиграть у первого игрока исчезает где-то в районе подкрутки на одну десятитысячную. Казалось бы, одна десятитысячная — исчезающе мало, но сами правила игры даже такую малость раздувают до гарантированного поражения.

В общем, единственная разумная стратегия в такой игре — отказываться в неё играть и требовать смены правил.

Всё не так страшно

Понятно, что по вышеприведённой схеме даже тестировать модель не имеет смысла, поскольку при гарантированном выигрыше более богатого игрока в паре исход игры очевиден.

Но, к счастью, настолько суровый случай в реальности был бы невозможен — на то, чтобы сделать миллионы бросков со ставкой в доллар не хватит и человеческой жизни.

Поэтому смягчим условия.

Для начала вспомним, что игроки в каждой партии играют не на весь свой капитал, а только на одну двадцатую от него. При «честной» игре это было неважно, поскольку в формуле вероятности выигрыша эта пропорция сокращалось, но для «подкрученной» монетки это повышает вероятность выигрыша первого игрока от

до

Что, согласитесь, весьма нехилая прибавка.

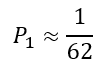

Впрочем, для разницы в капиталах всего-то в один доллар вероятность победы всё равно очень невелика.

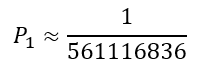

Кроме того, эта вероятность, как мы помним, очень быстро падает с ростом капитала второго игрока и для капиталов в 10 000 против 20 000 вероятность уже будет

Если же у второго игрока 100 000, то

Что снова уже практически тождественно «бедный всегда проигрывает».

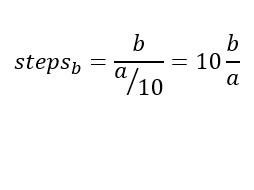

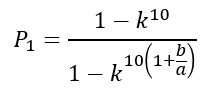

Однако, как уже говорилось, миллионы бросков монетки в одной партии сделать технически невозможно, а потому можно предположить, что ставка выбирается как одна десятая от той суммы, которую игрок с наименьшим капиталом готов проиграть в этой партии.

Напомню, в формуле для вероятности выигрыша

в показателях степени, на самом деле, стоит не капитал в начале партии (так было только потому, что игроки играли со ставкой в один доллар), а количество шагов.

Для выбранной ставки в одну десятую от наименьшего капитала

Таким образом количество шагов отвязывается от абсолютных величин капитала и снова привязывается к их соотношению.

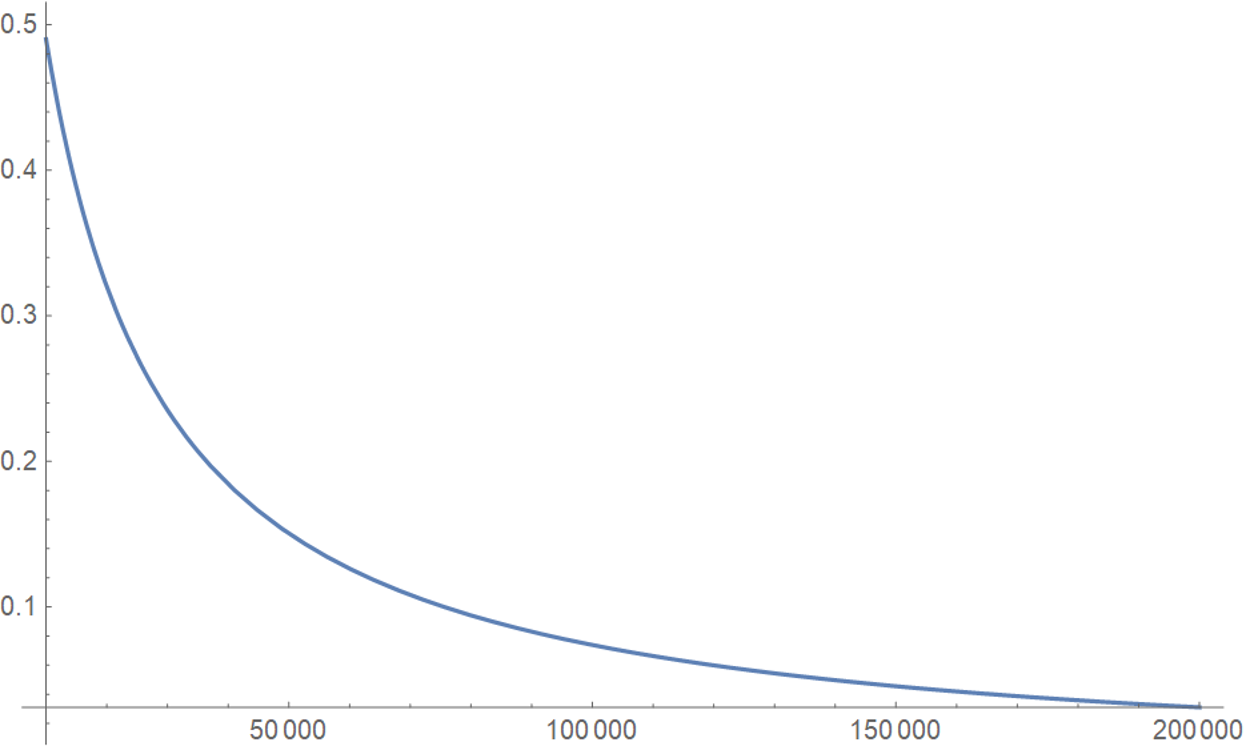

Теперь в игре игрока с 10 000 против игрока со 100 000 вероятность выигрыша первого игрока уже примерно

В целом же зависимость вероятности выигрыша первого игрока от капитала второго выглядит вот так.

Это наверно всё ещё слишком жёстко, поскольку даже при 10 000 против 20 000

Однако всё-таки попробуем такую модель.

Эксперименты

Итак, текущие правила игры такие.

Игроки играют в каждой партии несколько раундов с бросками монетки, причём ставка в каждом раунде определяется как одна десятая от наименьшего капитала. Они играют до тех пор, пока один из игроков не проиграет одну двадцатую того капитала, который у него был в начале партии.

При этом после каждой партии выплачиваются пособия беднейшим 10%, деньги для которых собираются со всех игроков как требуемый для покрытия пособий и общий для всех процент от текущего капитала каждого из игроков.

Начальным состоянием является не «у всех по 10 000 долларов», а некие результаты предыдущей игры — чтобы мы могли посмотреть на изменения капиталов у богатых и бедных.

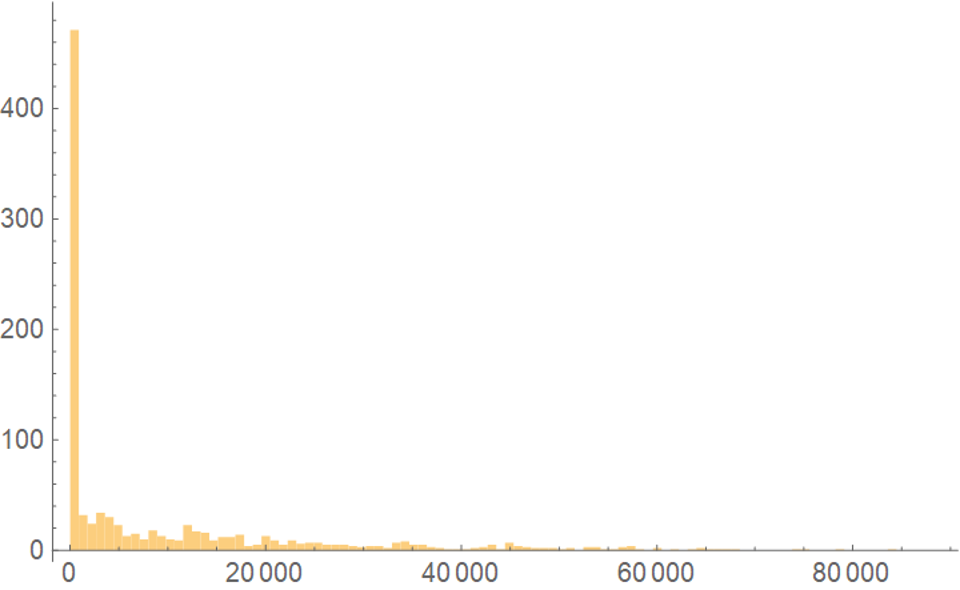

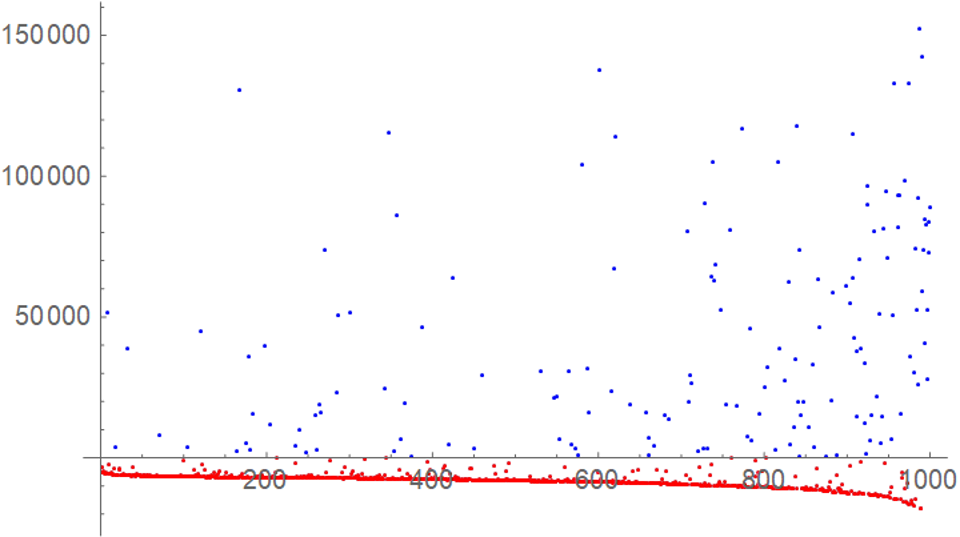

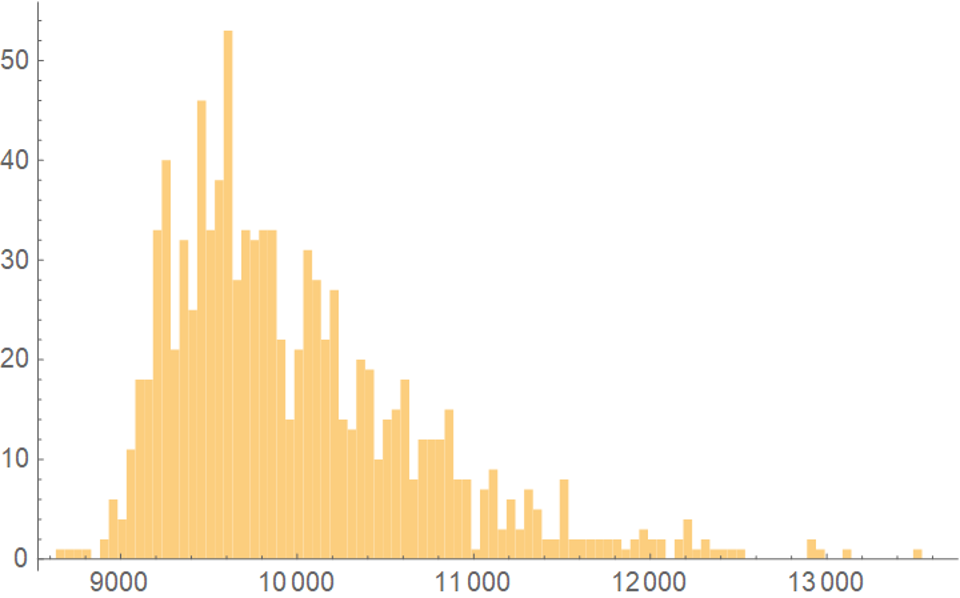

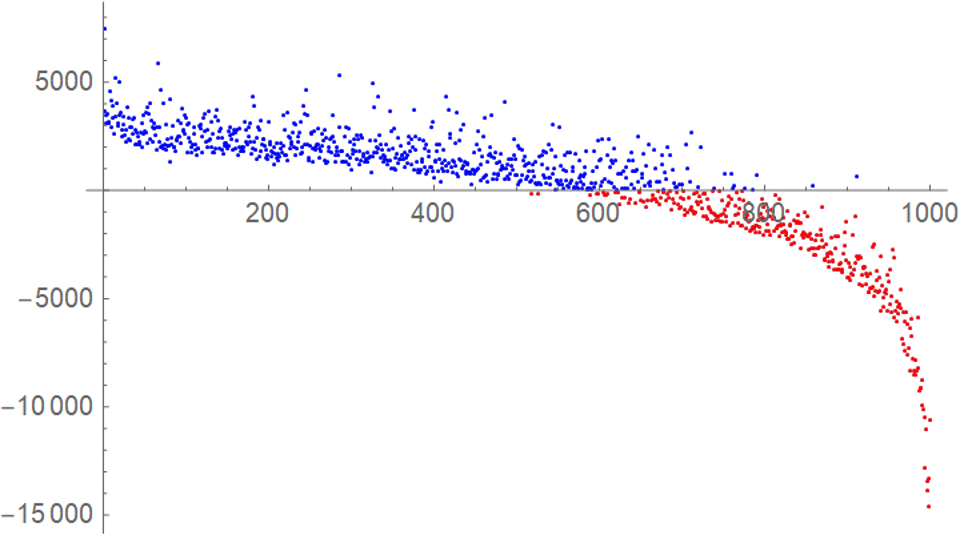

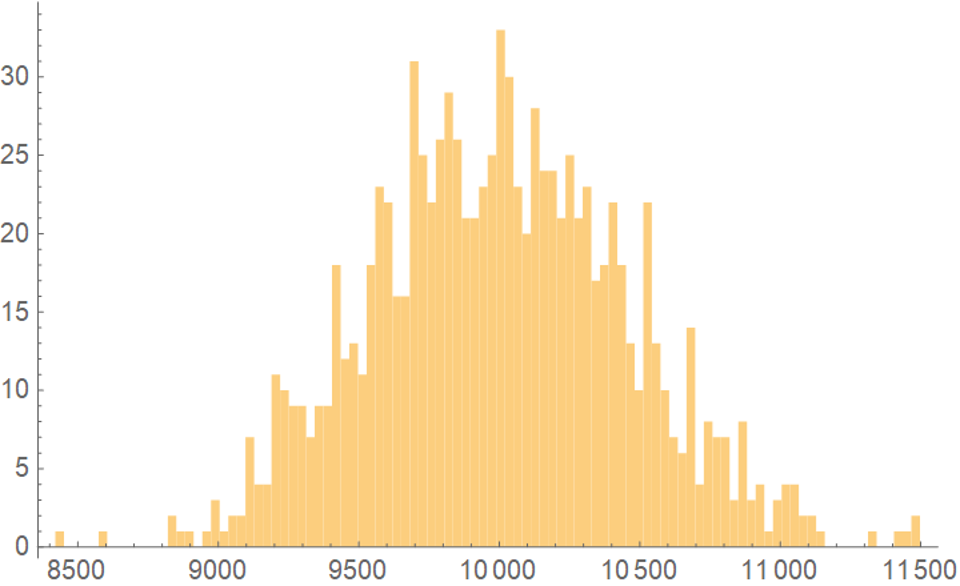

Вот какие разности в капиталах получаются после тысячи партий (игроки здесь, как и в прошлый раз, отсортированы по возрастанию капитала, имевшегося у них по результатам первой игры).

Хм. Видимо, созданного «подкручиванием» монетки преимущества оказывается недостаточно, чтобы скомпенсировать выплачиваемые пособия, и ротация продолжается.

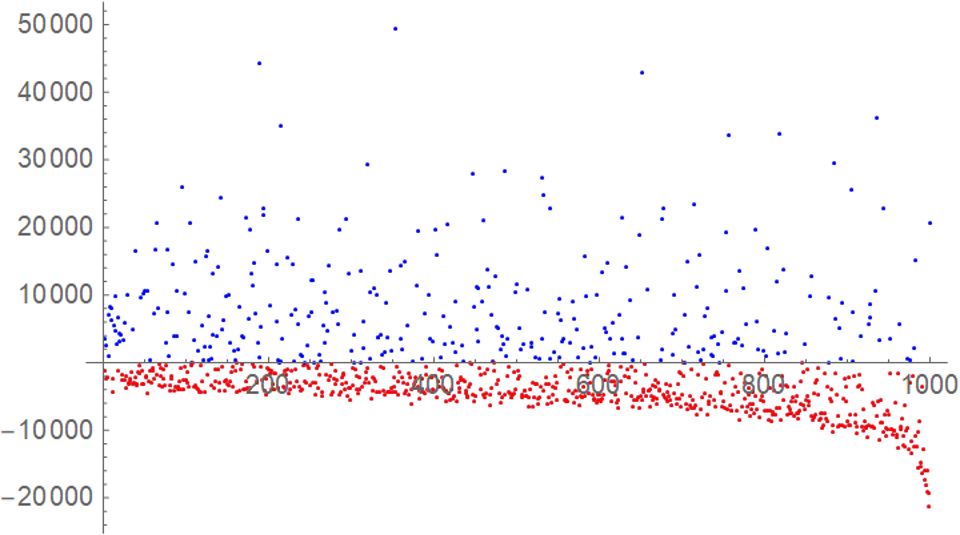

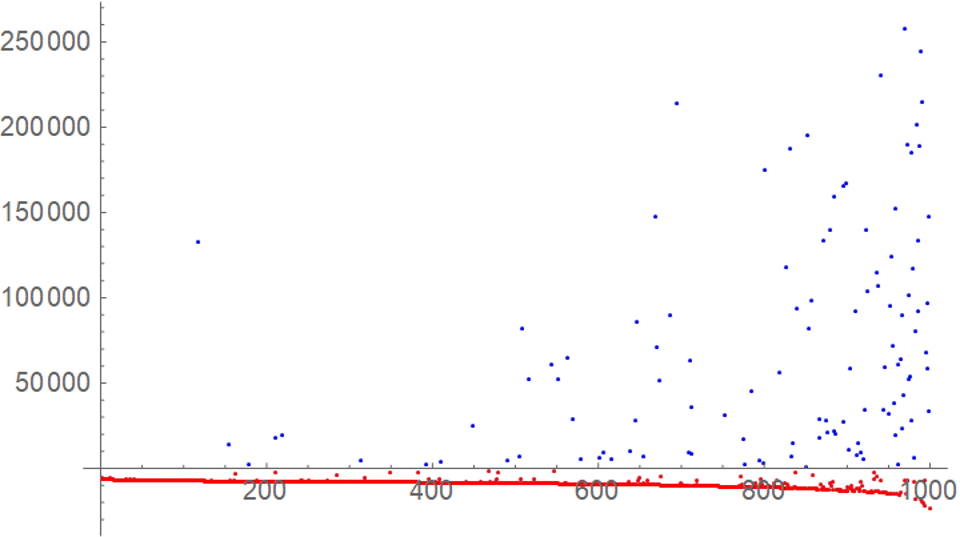

Попробуем вариант, при котором монетка «подкручена» уже не на одну тысячную в пользу более богатого, а на одну сотую.

Картина прямо противоположная. Тут не только очевидно, что такая система уже работает практически целиком в пользу изначально богатых, но и даже пособия не справляются со стремительным разорением основной массы игроков.

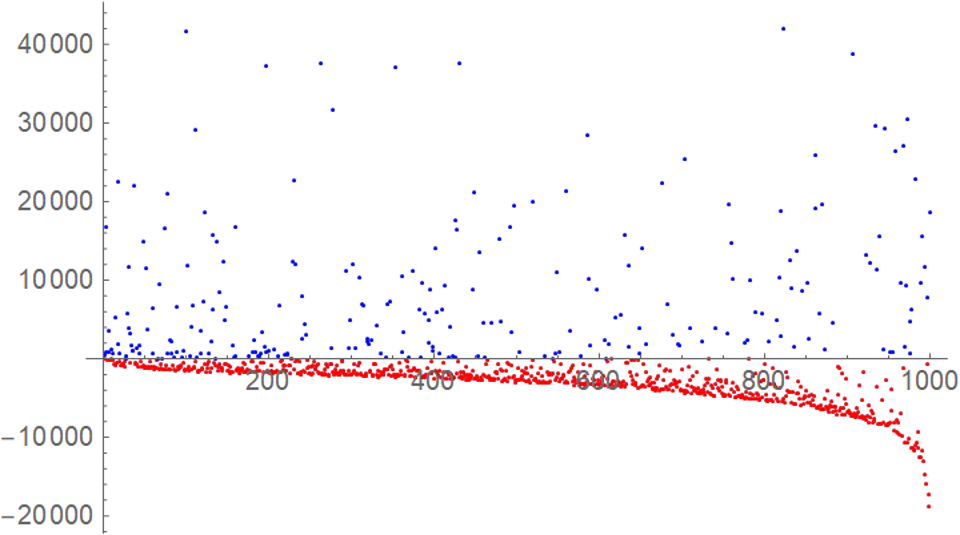

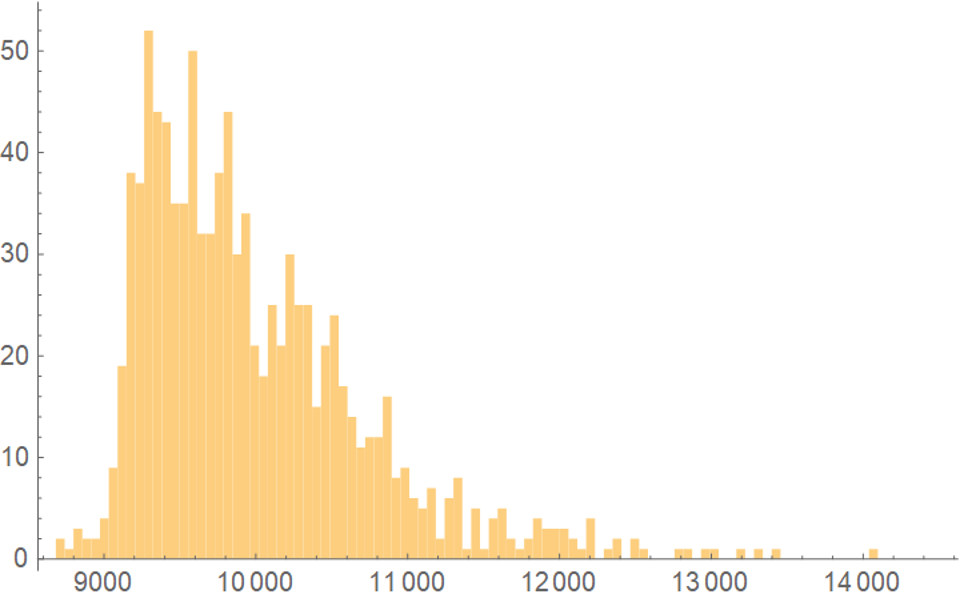

Если при подкрутке в одну тысячную распределение после тысячи партий было вот таким

…то с подкруткой в одну сотую оно уже вот такое

Очевидно, что между этими двумя значениями подкрутки происходит какой-то радикальный перелом, меняющий работу системы в пользу бедных на работу в пользу богатых.

Не менее очевидно и то, что, меняя величину пособий и/или подкрутки можно «настроить» систему на совершенно разные результаты.

Причём изменения нужны совсем незначительные.

Если, например, сделать подкрутку равной одной сотой, но при этом увеличить пособия в полтора раза, то вот что получится в результате.

Большинство игроков всё ещё разоряются, однако, хотя богатые всё ещё преобладают среди обогатившихся, среди средних и бедных обогатившихся заметно больше, чем в прошлый раз.

Если же увеличить пособие в два, а не в полтора раза, то система опять заработает в пользу бедных.

Хотя по данному графику это может быть и непонятно, однако если построить оный по среднему доходу в каждой квантили (в данном случае их на графике двадцать), то результат будет налицо.

Распределение при этом будет вырождаться из-за разорения игроков, но уже не так сильно, как раньше.

Следует отметить, что каждый раз это всё ещё логнормальное распределение, его же «вырождение» сводится к тому, что «хвост» растёт, и за счёт этого центр «колокола» смещается влево, а «ширина» колокола уменьшается. Хотя при таком масштабе и при таком разбиении на столбики это и не сразу заметно.

Однако, в общем случае это так: увеличение «подкрутки» приводит к росту длины хвоста и смещению колокола влево, сопровождаемого его сужением.

Рост же пособий приводит к увеличению ротации богатых и бедных, а также к замедлению вышеописанного роста хвоста, сопровождаемого сужением колокола, вплоть до поворота сего процесса вспять.

Богатые снова плачут, но теперь уже сильнее

Кстати, давайте посмотрим, что будет, если «подкрутка» в одну сотую, наоборот, делается в пользу более бедного, и при этом пособия втрое большее, чем раньше.

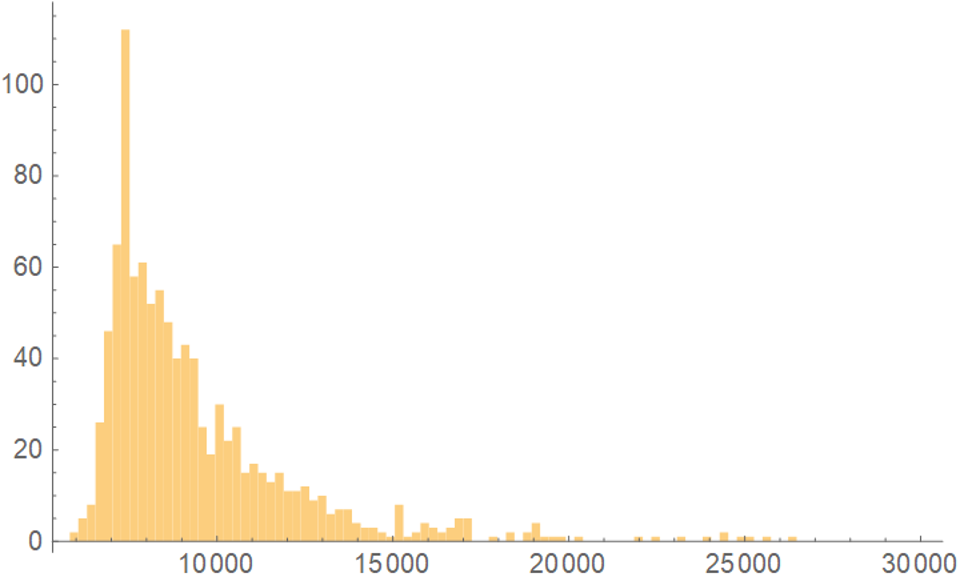

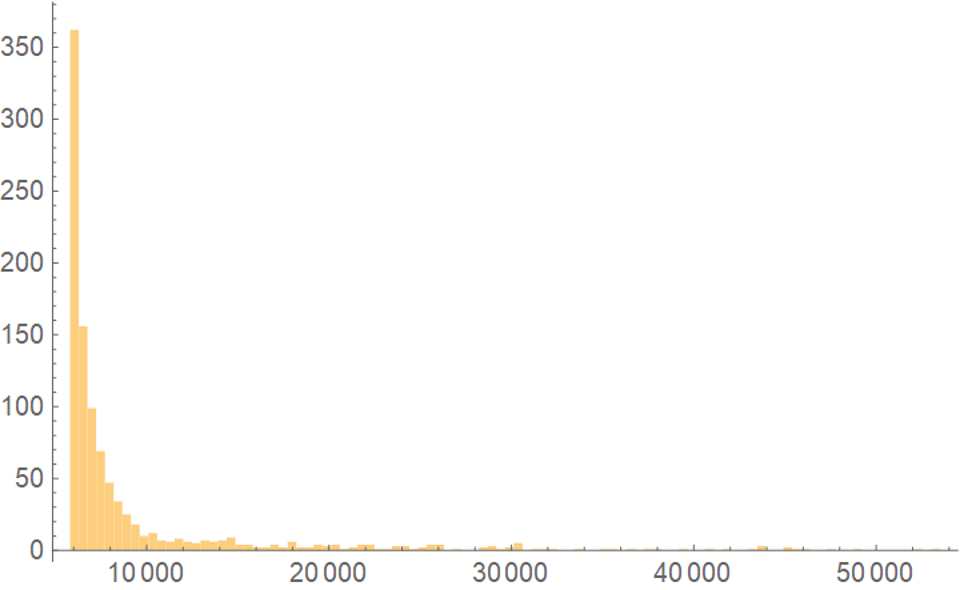

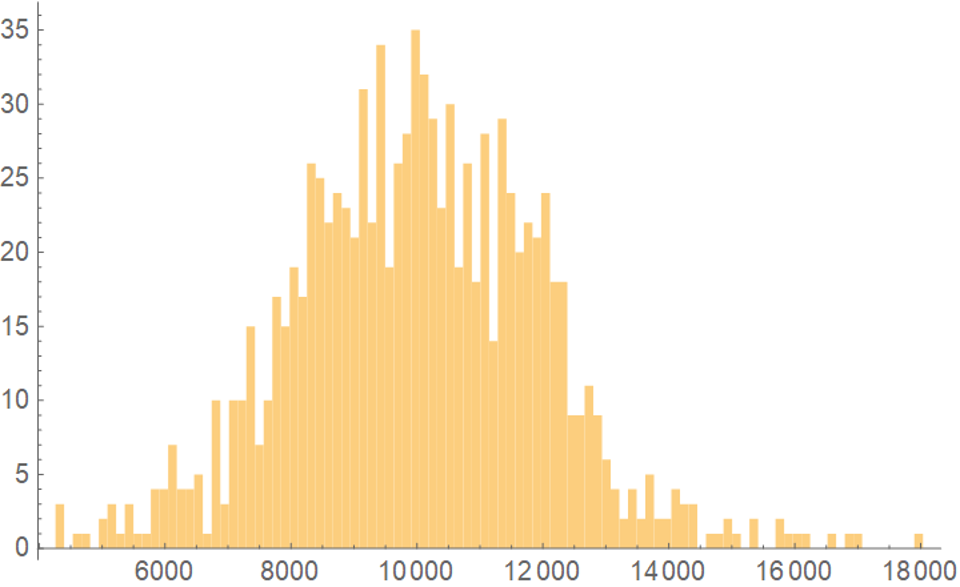

Напомню, изначальное распределение вот такое.

После же 1000 партий с «социальными» правилами игры оно становится вот таким.

Колокол шире, его центр — правее, а хвост короче.

Причём легко догадаться, за счёт кого всё это произошло.

Такая система действительно работает как «великий уравнитель».

Причём она стабилизируется в этом состоянии. Вот, например, результаты после 10 000 партий.

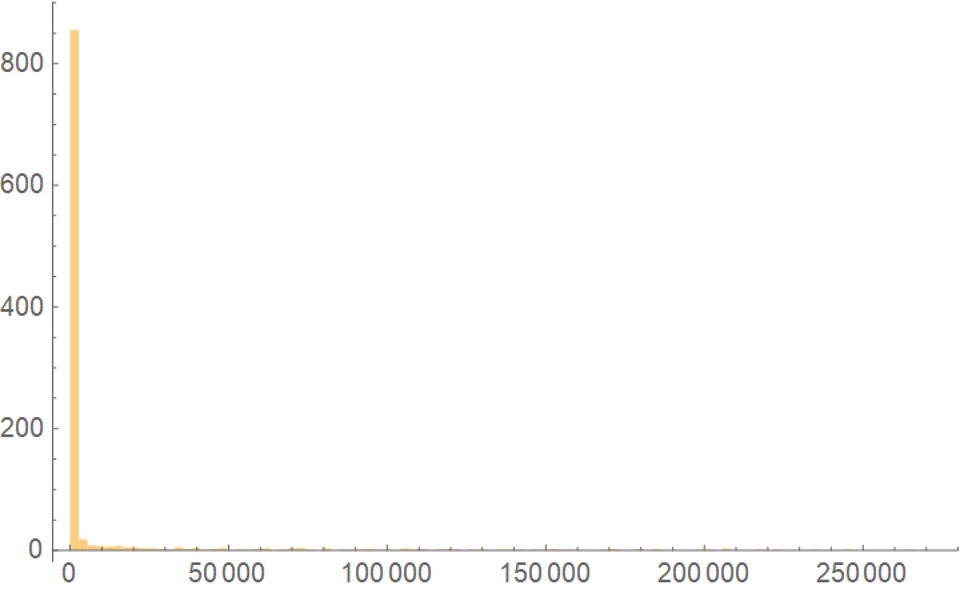

Посмотрим, что будет, если пособия вообще отменить, но зато сделать «подкрутку» в пользу бедных сразу в одну десятую.

Этот уравнитель оказывается ещё более сильным, а потому не только безо всяких пособий существенно сокращает разброс, но и вдобавок превращает логнормальное распределение в нормальное. Причём ширина колокола, заметьте, совсем небольшая. Это — практически полное равенство капиталов всех игроков с очень малыми отклонениями от среднего.

Причём подобный результат будет сохраняться сколь угодно долго. Даже без пособий и, соответственно, налогов для их выплаты, «подкрутка монетки» в пользу более бедного в каждой паре приводит систему к состоянию устойчивого равновесия и почти полного равенства капиталов у всех игроков.

Что интересно, если сделать «подкрутку» в пользу бедного в одну сотую, вместо одной десятой, то система всё равно безо всяких пособий приходит в равновесное состояние с практически нормальным распределением. С той разницей, что колокол в этом случае будет пошире.

Иными словами, «подкрутка» в пользу бедного в данной игре выступает в роли крайне эффективного заменителя пособий и налогов для них. Более эффективного, чем сами пособия, которые, как было видно на предыдущих примерах, при «подкрутке» в пользу более богатого могут и не справляться с вырождением распределения.

Экономическая модель

Не факт, что рассмотренная тут модель в точности моделирует реальные процессы в экономике, однако распределение результатов совпадает с наблюдаемым в мире, равно как и изменения в распределениях при определённых действиях («подкрутке» результатов в пользу богатых, увеличению/уменьшению пособий и т. п.) опять же похоже на то, что в этом мире наблюдается.

При этом никаких особо невероятных предположений не сделано: пособия, выраженные в той или иной форме, правда существуют, многоактная конкуренция с непредсказуемыми исходами тоже, законы, правда, зачастую работают в пользу богатых, не говоря уже о том, что у них могут быть и другие средства для обеспечения себе преимущества, равно как и изменение законов в сторону уменьшения преимущества богатых — вплоть до обеспечения преимущества бедным — тоже неоднократно встречалось.

Причём при желании, «роль таланта» сюда тоже вполне возможно вписать. Даже ничего особо не меняя: просто в игре с неравными стартовыми капиталами можно трактовать некоторую долю «подкрутки» монетки в пользу более богатых не как результат только лишь их большого капитала и вызываемых им преференций, а ещё и как результат их способностей, в результате которых как раз их капитал и стал большим. Ведь, если ум, талант, трудолюбие или ещё что-то закономерно приводит к богатству, то в самой величине капитала уже заключён этот самый фактор, и (если мы не начали моделирование с одинаковых капиталов у всех игроков) он при введении в модель зависимости вероятности выигрыша от капитала автоматически будет учтён.

Впрочем, соблюдения в правилах игры вышеозвученного принципа «по мере роста капитала у игрока должно расти среднеквадратическое отклонение изменения капитала на следующем шаге» уже достаточно для получения логнормального распределения капиталов, а потому модификации правил, не нарушающие этого принципа, будут сохранять логнормальность распределения, а любой аналог «пособий» — способствовать его стабилизации.

Одновременно с тем можно посмотреть, как вариация «подкрутки» или величины «пособий» меняет поведение системы.

Вполне возможно, что ровно так и происходит в реальном мире, где системы редко когда бывают стабильными сколь угодно долго по данным параметрам.

Сами правила игры могут сохраняться веками, но вот возможность «подкрутить монетку», если ты богаче соперника, при этом может варьироваться. И в те моменты, когда такие возможности возрастают, возрастает и расслоение. Причём, хотя некоторые из бедных или средних тоже смогут в этих условиях обогатиться — сначала на чистом везении выбиться в область богатых, а потом использовать возможности «подкрутки» для закрепления результата и преумножения состояния, а некоторые из богатых могут разориться — в конкуренции с другими богатыми или даже с особо везучими бедными, однако основной тенденцией в эти периоды будет преумножение капиталов богатых и уменьшение капиталов бедных.

Скажем, какие-то причины привели к тому, что за длительный период времени количество денег (с поправкой на инфляцию) у каждого из бедных уменьшилось вдвое, однако в это время производительность труда выросла так, что на каждого человека теперь приходится в десять раз больше товаров, чем раньше. В результате при вдвое меньшем количестве денег эти люди потребляют, в среднем, впятеро больше товаров.

Да, не потеряй они половину своей доли, они бы потребляли вдесятеро больше, но ведь даже так они потребляют в абсолютных показателях не вдвое меньше, а впятеро больше, чем раньше.

С другой стороны, в те моменты, когда возможности «подкрутки» становятся минимальными и, возможно, вдобавок ещё выплачиваются весьма большие пособия, часть бедных становится богатыми, значительная часть бедных увеличивает своё состояние и всё это за счёт того, что изрядная часть богатых теряет изрядную часть своих капиталов.

Наконец, если в какой-то момент «подкрутка монетки» сделана в пользу бедных, то даже эта система — система, повторюсь, со случайными попарными взаимодействиями, в которых можно, как выиграть, так и проиграть, — попадает в устойчивое равновесие с нормальным и при этом довольно «узким» распределением капиталов.

И всё это, заметьте, описывается одними и теми же «правилами игры», — в которых всего лишь можно варьировать параметры.

Конечно, для привязки этой модели к реальным ситуациям, нужно найти способ вычислять конкретные параметры модели — диапазон возможного количества бросков монетки в рамках партии и распределение этих количеств по парам, величину «подкрутки» (которая, вдобавок, может меняться с ростом капитала), величину пособия и способ, которым оно выплачивается (в модели оно было одинаковым для всех представителей двух нижних квантилей), ставку налога (в модели она была равной для всех) и т. п.

Однако всё равно довольно интересно то, что изрядное экономическое многообразие реального мира может быть смоделировано этой довольно простой моделью.

Ну и, кроме того, по результатам её анализа можно даже сделать какие-то выводы.

{kind=link}